自分自身の振り返りの意味も込めて2017年から毎月資産運用成績の公開をしています。

3年前には全くの初心者だったただの主婦が、本を1冊だけ読んで始めました。

それが今どんな風になっているのかを公開します。

将来のお金に不安がある、投資に興味があるけど怖いな、という方の参考になれば嬉しいです。

目次

基本の考え方

まず、生活防衛資金として生活費1年分は貯金で持っておきます。

我が家の家計は大体月50万円の支出なので、12ヶ月分の600万円は定期預金です。

これは絶対に投資資金には回しません。

しばらく生活が送れる安心感を得ることで、暴落がきても慌てて安く売ってしまうことを避けられるようにしています。

私が目指しているのは、2000万円貯めて今の仕事を辞めること。

生活防衛資金以外は、少しずつ時間を分散して投資することで、急な暴落リスクに備えています。

具体的には、下のような3つを軸とした方向性で進めています。

- ほったらかしの投資信託→楽天証券にてカード決済による毎月5万円積み立て(毎月500ポイントを獲得)

- 国内高配当株&米国高配当株ETFを買う→SBI証券のNISA

- 国内高配当株を少しずつコツコツ買う→1株から買えるSBIネオモバイル証券

投資資産大公開!

株式と投資信託に分けてみていきます。

株式:1,382,748円(先月比-16,207円)

今までは株主優待を楽しむことを目的に所有していましたが、今後は高配当株をメインに投資をしていくことにしています。

SBI証券 (妻:NISA)

私のNISA口座で買っているものです。

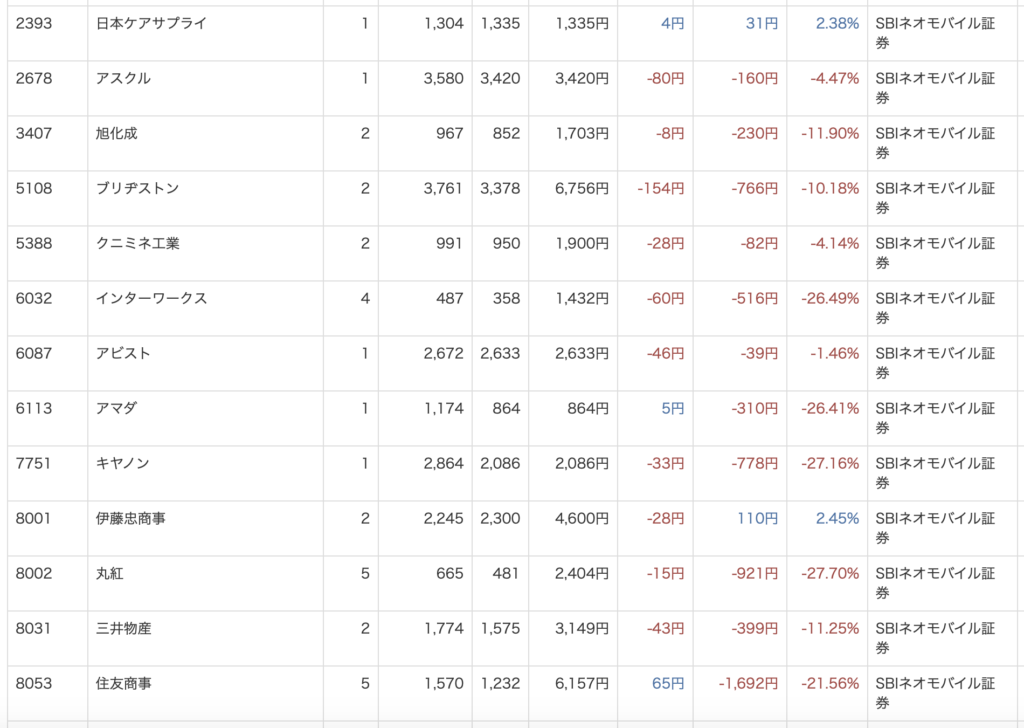

SBIネオモバイル証券 (妻:特定口座)

私のSBIネオモバイル証券口座にあるものです。

投資信託:1,944,405円(先月比+183,833円)

リスク低めに長期保有で利益を得ることを目的としています。

基本は楽天証券でのカードつみたてです。

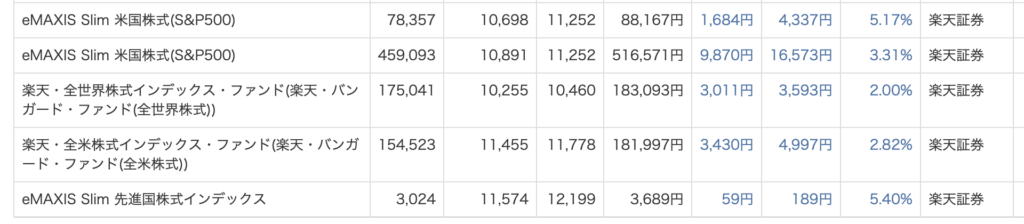

SBI証券 (妻:NISA)

私のNISA口座のもの。

投資信託の方も、今年から続いていたマイナスからプラスに戻ってきました。

投資は「時間が武器」ということを実感しています。

コロナショックによってマイナスになってる私のポートフォリオの中で、唯一プラスの物。

それは、投資を始めたばかりの2016年に買って、その後放置しているニッセイ外国株インデックス。

投資は時間が大事っていうけど、本当にその通りだなー。#リケジョ #資産運用#投資 #投資信託 #資産形成 pic.twitter.com/5vUTIf0W30

— ゆう@理系女ワーママ・2000万円貯めて会社辞めるぞ! (@yuslife_y) April 15, 2020

楽天証券 (夫:つみたてNISA/妻:特定口座)

こちらは去年から始めた、夫のつみたてNISAがメイン。

そこに、

- 毎月のカード積立て(夫婦それぞれ毎月5万円・合計10万円)

- 毎月のポイント投資(夫婦それぞれ毎月500ポイント・合計1000円分)

をしています。

先月2020年6月の出来事

コロナウィルスの影響を大きく受けています。

これからも状況が読めていないので、大きく上下するのだろうと素人でも感じます。

高配当株をちょこっと買い増し

コロナショックで株価が大幅下落した後から、連日株価が大きく動いています。

ここ状況で100株買うのは正直怖いです。

今月は、1株でも優待がもらえる「アスクル」と「上新電機」を買いました。

ソラマメさん @35_restart のツイート&記事を見て。

大した額じゃないし、早速ネオモバで1株買っちゃいましたー!

優待、楽しみだな。

ソラマメさんありがとうございました😊 https://t.co/HEbBZ0HcGj pic.twitter.com/cBzXqEfCyY— ゆう@理系女ワーママ・2000万円貯めて会社辞めるぞ! (@yuslife_y) June 25, 2020

楽天証券カードつみたて10万円

株価に関わらず続けているのは、夫婦揃ってやっている楽天証券でのカードつみたてです。

毎月のカードで5万円つみたてることで、毎月500ポイントが得られます。

夫婦でそれぞれやっているので、家族としては毎月10万円の投資&1000ポイント獲得になっています。

家計管理に使っているアプリはマネーフォワードME

マネーフォワードMEを使って、夫婦で貯金・投資資産を共有することで、同じ目線で貯蓄・節約に励むことができるようになりました。

今までは家計簿アプリでZAIMを使っていて、夫婦ともに使い慣れています。

- 支出の管理はZAIM

- 資産の管理はマネーフォワードME

と使い分けています。

今後の予定

ジュニアNISAの開設

今は、家庭内の非課税枠を増やすためにジュニアNISAの開設をしようと思っています。

両学長@freelife_blogの動画を見て、ジュニアNISAの口座開設手続きを始めたのですが。

子供名義の銀行口座がいるのねー。

銀行作るところからだ。時間かかるな…行動はお早めに!第140回 【廃止決定】それなのに、ジュニアNISAをおすすめする理由【株式投資編】 https://t.co/2tTsIOkKH1 @YouTube pic.twitter.com/K2yDfTsupv

— ゆう@理系女ワーママ・2000万円貯めて会社辞めるぞ! (@yuslife_y) June 27, 2020

しかし、ネット証券で申請すればいいだけかと思ったら、トラップが多くてなかなか進んでいません。

未成年の口座は、大人と同じようにはいかないのですね。

Twitterで優しいみなさまに教えていただいています。

【質問です】

ジュニアNISAをやられている方。証券会社と銀行口座、どんな組み合わせでされてますか??

今から子供2人分のジュニアNISAを開設するので、開設しやすい方法・使いやすい組み合わせがあったら教えて欲しいです!

よろしくお願いします🥺 https://t.co/Tkl4QOVBjQ— ゆう@理系女ワーママ・2000万円貯めて会社辞めるぞ! (@yuslife_y) June 27, 2020

私の買い増し候補

今後の流れとしては、

- 投資信託・ETFのつみたてを無理のない範囲で増額する

- 様子を見つつ、良さそうな高配当株があれば追加で購入

- SBIネオモバイル証券でコツコツ高配当株を購入

- ジュニアNISAで投資信託の積み立て

ということを考えています。

買い増しに狙っているのは、以下のものです。

- VYM(米国高配当株ETF)75.92$・・・分配利回り3.44%

- 丸紅商事(8002)504.7円・・・利回り6.93%(株主優待なし)

- 三菱UFJ銀行(7306)415円・・・利回り6.02%(株主優待なし)

- NTT(日本電信電話)(9432)2435円・・・利回り3.9%(株主優待有り3月末)

- JT(2914)1981円・・・利回り7.77%(株主優待12月末)

- NTTドコモ(9437)3170円・・・利回り3.79%(株主優待なし)

※2020年3月10日時点

あたりが候補です。

リスク資産計3,327,153円(先月比+167,626円)

2020年6月末時点で、リスク資産は合計3,327,153円でした。

今月は増えましたが、コロナの影響で今後大きく下がる可能性もまだまだあります。

時短ワーママの生活が辛いので、今後も以下のような目標で頑張っていきます。

- 下の子が小学生になるまでに

- 2000万円貯めて、時短ワーママ卒業!

- そのうち1200万円を株・投資信託で保有する

▼ツイッターではブログの更新情報とともに、子育てで思ったことや、スイーツ、片付けの記録などをつぶやいています。ぜひフォローしてくださいね。

▼初心者にオススメ!私が投資を始める前に読んで勉強したたった1冊の本です。